Quels sont les avantages du viager pour l’acheteur ?

L’achat en viager permet de :

- Devenir propriétaire d’un bien avec une décote importante

- Étaler le paiement dans le temps grâce à la rente

- Payer des frais de notaire réduits

- Payer seulement une partie du bien grâce à l’effet de levier du démembrement

- Bénéficier d’un avantage fiscal en touchant des revenus locatifs par avance et 100% défiscalisés

- Bénéficier d’un Impôt sur la Fortune Immobilière (IFI) limité

- Réaliser des économies de charges et d’impôts

Les modalités d’acquisitions avantageuses en viager en font un investissement long terme souvent intéressant.

L’achat en viager est un excellent moyen de préparer sa retraite grâce à l’immobilier.

Acheter en viager pour préparer sa retraite

L’achat en viager permet aux acquéreurs de se constituer un patrimoine immobilier de manière étalée dans le temps pour en profiter une fois à la retraite.

Les acquéreurs en viager ont en moyenne 47 ans au moment de l’acquisition et attendent en moyenne 12 ans avant de profiter pleinement de la maison ou de l’appartement.

Les acquéreurs profitent donc du bien au moment de leur départ à la retraite.

Le patrimoine immobilier ainsi constitué grâce au viager permet aux jeunes retraités de réaliser leur projet :

- Habiter le bien pour leur retraite, que ce soit une résidence secondaire ou la nouvelle résidence principale ;

- Louer le bien pour se créer un revenu complémentaire grâce aux loyers perçus ;

L’achat en viager est donc un moyen de préparer sa retraite quel que soit le projet de l’acheteur.

Acheter en viager pour étaler le paiement du bien dans le temps

L’achat en viager permet à l’acquéreur, aussi appelé le débirentier, d’échelonner le paiement dans le temps grâce aux modalités de paiement spécifiques. En effet, le prix d’un viager est payé de 2 façons :

- Le bouquet, qui est le montant payé comptant le jour de l’acquisition

- La rente, qui est la somme versée chaque mois jusqu’au décès du vendeur

Le bouquet est fixé librement par le vendeur en viager, aussi appelé crédirentier, et il est souvent compris entre 10% et 30% de la valeur totale du bien.

Le bouquet et la rente représentent donc une facilité de paiement pour le débirentier car il ne verse pas l’intégralité du prix le jour de la signature mais il l’étale dans le temps.

A titre d’exemple, voici les montants de bouquet et de rente initiale versés par le débirentier, en viager occupé d’un appartement à Paris d’une valeur de 400 000 € vendu par une femme de 76 ans :

Acheter en viager pour bénéficier d’une décote à l’achat

L’achat en viager permet de bénéficier d’une décote d’occupation comprise entre 20% et 60% du prix car le vendeur continue d’occuper son appartement ou sa maison. C’est une occasion rare d’acquérir un bien avec une telle décote, qui promet une revalorisation à la revente.

Dans une vente en viager occupé, le vendeur reste vivre chez lui et conserve :

- Soit le Droit d’Usage et d’Habitation (DUH) qui permet au vendeur d’user du bien, c’est-à-dire de l’habiter, le décorer, l’entretenir, … L’acquéreur paye alors une partie des travaux, des impôts fonciers et des charges d’entretien.

- Soit l’usufruit, qui permet au vendeur d’habiter le bien et de le louer. L’acquéreur ne paie quasiment aucune charge, aucun impôt ni aucun travaux mais le vendeur est libre de mettre son bien en location dans les conditions définies par lui.

Si la conservation de l’usufruit paraît plus intéressante financièrement pour l’acquéreur, qui réalise des économies de charges, d’impôts et de travaux ; la liberté de mise en location laissée au vendeur peut s’avérer risquée pour l’acheteur qui pourrait se retrouver avec un locataire qu’il n’a pas choisi, un loyer qu’il n’a pas fixé et un bail qu’il n’a pas rédigé. D’autant plus que la résiliation d’un bail en cours n’est pas chose aisée dans la loi française.

Dans l’immense majorité des cas, les vendeurs en viager choisissent de conserver un DUH car ils n’ont pas l’intention de mettre leur bien en location et cela leur permet de réduire leurs charges, leurs coûts de travaux et leur imposition.

Ce droit conservé par le vendeur a une valeur car pendant la durée d’occupation par le vendeur, l’acheteur ne peut ni habiter le bien, ni le louer. Or, le vendeur qui occupe sa maison est finalement assez semblable à un locataire (qui ne paiera pas de loyer) et l’acquéreur, assez semblable à un bailleur (qui ne touchera pas de loyer). On fonctionne donc par analogie pour considérer que la décote d’occupation est équivalente aux loyers versés par le vendeur pendant sa durée de vie.

La décote d’occupation est donc calculée selon l’espérance de vie du vendeur, le montant de loyer du logement et la valeur de l’argent dans le temps.

Ainsi, plus le vendeur sera jeune, plus son espérance de vie sera longue et donc plus la décote d'occupation sera élevée. A l’inverse, plus le vendeur est âgé, plus son espérance de vie est courte et donc plus la décote d’occupation sera faible.

A titre d’exemple, la décote d’occupation peut varier entre 20% pour des vendeurs âgés de plus de 90 ans et jusqu’à 60% pour des vendeurs de moins de 70 ans.

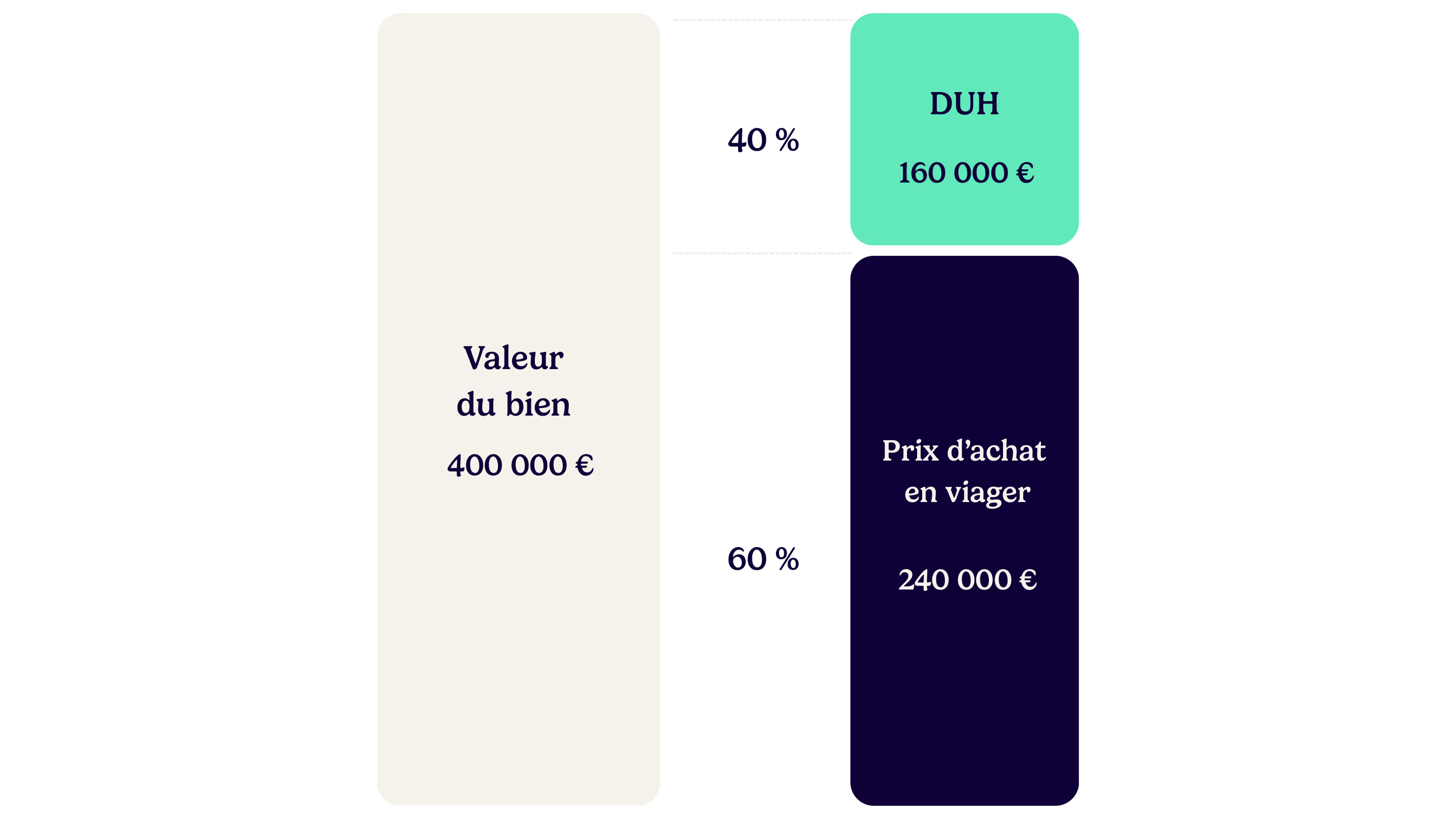

Par exemple, pour un appartement à Paris vendu par une femme de 76 ans, la valeur économique du DUH, c’est-à-dire la décote d’occupation serait égale à environ 40% de la valeur du bien.

L’acquéreur en viager qui achète avec une telle décote revendra le bien à 100% de sa valeur et son bien aura donc été revalorisé de la décote d’occupation plus une éventuelle plus-value. L’achat en viager permet donc à l’acheteur de réaliser un gain minimum compris entre 20% et 60% de la valeur du bien.

Acheter en viager pour bénéficier de frais de notaire réduits

Dans un achat en viager occupé, les frais de notaire s’appliquent sur la valeur occupée et non pas sur la valeur vénale, soit une économie de 20% à 60% des frais de notaire.

Prenons l’exemple d’un viager occupé pour un appartement à Paris de 400 000 €, vendue par une femme âgée de 76 ans, soit une décote d’occupation d’environ 40%. Les frais de notaire seront donc réduits de 40%, ce qui représente une économie d’environ 12 000 € !

Si la conservation de l’usufruit paraît plus intéressante financièrement pour l’acquéreur, qui réalise des économies de charges, d’impôts et de travaux ; la liberté de mise en location laissée au vendeur peut s’avérer risquée pour l’acheteur qui pourrait se retrouver avec un locataire qu’il n’a pas choisi, un loyer qu’il n’a pas fixé et un bail qu’il n’a pas rédigé. D’autant plus que la résiliation d’un bail en cours n’est pas chose aisée dans la loi française.

Dans l’immense majorité des cas, les vendeurs en viager choisissent de conserver un DUH car ils n’ont pas l’intention de mettre leur bien en location et cela leur permet de réduire leurs charges, leurs coûts de travaux et leur imposition.

Ce droit conservé par le vendeur a une valeur car pendant la durée d’occupation par le vendeur, l’acheteur ne peut ni habiter le bien, ni le louer. Or, le vendeur qui occupe sa maison est finalement assez semblable à un locataire (qui ne paiera pas de loyer) et l’acquéreur, assez semblable à un bailleur (qui ne touchera pas de loyer). On fonctionne donc par analogie pour considérer que la décote d’occupation est équivalente aux loyers versés par le vendeur pendant sa durée de vie.

La décote d’occupation est donc calculée selon l’espérance de vie du vendeur, le montant de loyer du logement et la valeur de l’argent dans le temps.

Ainsi, plus le vendeur sera jeune, plus son espérance de vie sera longue et donc plus la décote d'occupation sera élevée. A l’inverse, plus le vendeur est âgé, plus son espérance de vie est courte et donc plus la décote d’occupation sera faible.

A titre d’exemple, la décote d’occupation peut varier entre 20% pour des vendeurs âgés de plus de 90 ans et jusqu’à 60% pour des vendeurs de moins de 70 ans.

Par exemple, pour un appartement à Paris vendu par une femme de 76 ans, la valeur économique du DUH, c’est-à-dire la décote d’occupation serait égale à environ 40% de la valeur du bien.

L’acquéreur en viager qui achète avec une telle décote revendra le bien à 100% de sa valeur et son bien aura donc été revalorisé de la décote d’occupation plus une éventuelle plus-value. L’achat en viager permet donc à l’acheteur de réaliser un gain minimum compris entre 20% et 60% de la valeur du bien

Acheter en viager pour bénéficier de frais de notaire réduits

Dans un achat en viager occupé, les frais de notaire s’appliquent sur la valeur occupée et non pas sur la valeur vénale, soit une économie de 20% à 60% des frais de notaire.

Prenons l’exemple d’un viager occupé pour un appartement à Paris de 400 000 €, vendue par une femme âgée de 76 ans, soit une décote d’occupation d’environ 40%. Les frais de notaire seront donc réduits de 40%, ce qui représente une économie d’environ 12 000 € !

Les « frais de notaire » sont en réalité un abus de langage car ils regroupent les droits d’enregistrement (aussi appelés droits de mutation), les taxes (comme la taxe de la publicité foncière), les frais et débours (frais de dossiers administratifs et de formalités, comme les documents d’urbanisme) et enfin les émoluments (la rémunération due au notaire et réglementée par l’État).

Dans une transaction immobilière, les émoluments sont égaux à environ 0,8% de la base applicable, qui est le plus souvent la valeur vénale sauf en viager occupé où les émoluments s’appliquent sur la valeur occupée.

Dans notre exemple d’un appartement en viager occupé d’une valeur de 400 000 € avec une décote de 40%, la rémunération du notaire sera d’environ 1 900 €.

Pour un achat en nue-propriété, les frais de notaire sont calculés sur la base de la valeur fiscale de la nue-propriété, définie par le barème de l’usufruit fiscal de l’article 669 du Code Général des Impôts.

Prenons toujours le même exemple d’un achat en nue-propriété d’un appartement à Paris de 400 000 €, vendue par une femme de 76 ans. Le barème de l’usufruit fiscal valorise la nue-propriété à 70% de la valeur du bien. Les frais de notaire s’appliqueront donc sur 70% de la valeur du bien, soit une réduction de 30%, ce qui représente une économie d’environ 9 000 €.

En revanche pour un viager libre, les frais de notaire s’appliquent sur la valeur vénale car le vendeur ne conserve aucun droit sur le bien. Il n’y a donc pas de réduction des frais de notaire en viager libre.

Acheter en viager pour utiliser le double effet de levier du démembrement et de la rente viagère

Lorsque vous achetez en viager, vous ne payez qu’une partie du prix mais vous bénéficiez d’une décote sur la totalité de la valeur et votre bien se revalorise sur 100% de sa valeur.

Prenons l’exemple d’un appartement à Paris acheté en viager occupé d’une valeur de 400 000 € vendu par une femme de 76 ans pour un bouquet de 80 000 € et une rente mensuelle de 950 €.

La valeur économique du DUH est de 40%, ce qui veut dire que vous bénéficiez d’une décote de 40% de la valeur du bien. À l’issue du contrat viager, vous serez donc pleinement propriétaire du bien ce qui veut dire que vous récupérez le DUH, vous aurez donc réalisé un gain de 40% de la valeur totale du bien. C’est ce qu’on appelle la revalorisation mécanique grâce à la reconstitution de la pleine propriété.

Vous pourrez également compter sur l’éventuelle évolution des prix de l’immobilier qui vous permettra de réaliser une plus-value économique sur la valeur du bien.

Vos gains seront donc l’addition de la revalorisation mécanique et de la plus-value économique.

Or, les gains sont basés sur 100% de la valeur de votre bien mais votre performance s’exprime sur le capital investi, c’est-à-dire le prix d’achat en viager.

Par exemple pour une maison de 400 000 € avec une décote de 40% et une plus-value supposée à 20% de la valeur totale du bien, les gains sont les suivants :

40% de décote + 20% de plus-value = 60% de gains = 240 000 € de gains réalisés.

Exprimés par rapport au capital investi, soit le prix d’achat en viager de 240 000 €, votre performance réalisée n’est pas de + 60% mais + 100 % !

Le démembrement viager démultiplie la performance financière grâce à l’effet de levier. En effet, l’acquéreur achète le bien sur la base d’un prix décoté mais les gains mécaniques et économiques sont réalisés sur 100% de la valeur du bien.

Acheter en viager pour bénéficier d’un avantage fiscal

L’acheteur en viager bénéficie d’un double avantage fiscal : il perçoit des loyers par avance 100% défiscalisés et son bien ne rentre pas en totalité dans l’assiette imposable au titre de l’Impôt sur la Fortune Immobilière (IFI).

Lors de l’acquisition en viager occupé, le vendeur conserve un Droit d’Usage et d’Habitation (DUH) – ou plus rarement un usufruit viager. La conservation du DUH, donne lieu à une décote, appelée la « décote d’occupation » et qui correspond aux loyers payés par avance par le vendeur sur son espérance de vie.

Autrement dit, le jour de la signature de l’acte authentique, l’acheteur reçoit l’intégralité des loyers payés par le vendeur sous forme de réduction de prix. Or fiscalement, ces loyers ne sont pas considérés comme un revenu locatif et échappent donc à l’impôt sur les revenus fonciers.

Acheter en viager permet de récupérer 100% des loyers par avance sans avoir à les déclarer comme des revenus locatifs.

En revanche, ces loyers perçus par avance sous forme de décote d’occupation ne sont pas exemptés d’impôt sur la plus-value immobilière à la revente, hors cas d’exonération, notamment après abattement pour durée de détention.

L’autre avantage fiscal est la prise en compte d’une partie seulement du bien dans la base imposable au titre de l’Impôt sur la Fortune Immobilière (IFI). Au lieu de rentrer à 100% dans la base imposable, le bien acheté en viager occupé bénéficie d’un abattement au titre de l’IFI selon le barème de l’usufruit fiscal.

Par exemple, pour un vendeur de 76 ans, le bien bénéficie d’un abattement de 30% et ne rentrera qu’à 70% de sa valeur dans la base imposable au titre de l’IFI.

Acheter en viager pour économiser des charges

Lors d’une vente en viager, les charges et les travaux sont répartis entre l’acheteur et le vendeur, ce qui permet à l’acquéreur de ne pas supporter 100% du coût du bien.

Lorsque le vendeur conserve un Droit d’Usage et d’Habitation (DUH), la pratique courante veut qu’il continue de payer les charges d’entretien dites « charges locatives », c’est-à-dire récupérables auprès du locataire.

Dans un logement en copropriété, les « charges locatives » sont calculées chaque année par le syndic et varient de 50% à 80% en fonction des services et des équipements de la copropriété : ascenseurs, gardien, eau chaude et/ou chauffage collectif, espaces extérieurs, …

Toutes les autres charges, dépenses exceptionnelles, travaux et impôts fonciers sont habituellement payées par l’acquéreur. Cependant, il n’existe aucune obligation légale et vous pouvez proposer une autre répartition des charges, dépenses exceptionnelles et travaux au vendeur. Par exemple, si au moment de l’acquisition, le ravalement de l’immeuble est prévu dans les prochaines années mais n’a pas encore été voté, ou si la chaudière a plus de 20 ans et va très prochainement devoir être changée, rien ne vous empêche de proposer au vendeur de mettre spécifiquement ces dépenses à sa charge ou de proposer un partage des frais qui vous semble plus équitable.

La logique qui doit prévaloir est la suivante : chacun participe aux frais à la mesure de ce qu’il use et de ce qui lui revient.

En revanche, lorsque le vendeur conserve un usufruit, cette fois la bonne pratique veut qu’il continue de payer l’intégralité des charges, dépenses exceptionnelles, travaux et taxe foncière. À l’exception limitative des gros travaux au sens des articles 605 et 606 du Code Civil (qui touchent à la structure du bâtiment : murs porteurs, murs de soutènement, fondations, charpente et toiture dans leur intégralité).

Dans le cas d’une conservation d’usufruit, le nu-propriétaire n’a à supporter quasiment aucun frais pendant toute la durée du contrat, ce qui peut représenter de sérieuses économies.

C’est précisément pour cette raison que les vendeurs en viager préfèrent, dans l’immense majorité, conserver un DUH pour réduire leurs charges. Libre à vous ensuite de proposer la répartition des charges et travaux qui vous semble la plus équitable.

Acheter en viager pour la tranquillité et l’absence de locataire à gérer

Un des atouts plébiscités par les acquéreurs en viager est la tranquillité par rapport à la gestion de locataires.

Lorsque vous achetez en viager, le vendeur reste occupant chez lui et ne se comporte pas comme un locataire, qui ferait appel à vous en cas de soucis, mais comme le propriétaire qu’il a toujours été dans son bien. Il continue à se sentir chez lui, à entretenir la maison ou l’appartement et à en prendre soin.

Par ailleurs, vous n’avez pas de changement d'occupant comme il y a des changements de locataire. Le vendeur reste vivre chez lui tant qu’il le souhaite et vous prenez définitivement possession du logement à son départ.

Ainsi vous n’avez pas de frais de mise en location, pas de garantie loyers impayés (GLI) à souscrire, pas de travaux entre deux locataires, pas de vacance locative, pas d’impayé de loyer ou de retards de paiement, moins de dégradation de votre bien dû à la rotation des locataires, pas d’état des lieux d’entrée et de sortie, pas de diagnostics techniques à refaire entre chaque locataire, pas d’encadrement des loyers à respecter, pas de rénovation énergétique à entreprendre s’il s’agit d’une passoire thermique, etc.

Avec l’achat en viager, vous réalisez un investissement locatif sans les contraintes de la location.

Qui a intérêt à acheter en viager ?

L’achat en viager est particulièrement intéressant pour les primo-accédants, les investisseurs immobiliers, les parents qui investissent pour leurs enfants et les actifs en deuxième partie de carrière qui souhaitent préparer leur retraite.

L’intérêt d’acheter en viager libre pour les primo-accédants

Le viager libre permet à l’acquéreur, aussi appelé le débirentier, de vivre immédiatement dans le logement en étalant le paiement du prix dans le temps. Exactement comme une vente classique financée par un emprunt bancaire. La solution du viager libre est parfaitement indiquée pour les primo-accédants qui n’auraient pas accès facilement à l’emprunt bancaire à cause des conditions d’octroi de crédit difficiles.

En viager libre, le vendeur joue aussi le rôle de la banque en demandant au débirentier un apport initial (le bouquet) et des versements mensuels programmés (la rente), ce qui représente des facilités de paiement.

Le viager libre permet au crédirentier d’acquérir sa résidence principale sans payer l’intégralité du prix dès le départ et sans non plus souscrire un emprunt auprès d’une banque.

La rente viagère représente toutefois un aléa financier pour le débirentier car elle est versée sur une durée inconnue à l’avance (la durée de vie du vendeur) et elle est revalorisée chaque année selon l’inflation. C’est ce qui fait la différence avec une mensualité d’emprunt bancaire constante et versée sur une durée d’emprunt fixe et connue à l’avance.

L’intérêt d’acheter en viager pour ses enfants

Acheter en viager pour ses enfants est un moyen de préparer leurs études et leur entrée dans la vie active mais également un outil de transmission efficace.

Vous avez des enfants en bas âge et vous supposez qu’ils iront un jour faire leurs études ou déménager dans la ville universitaire de la région, à Paris ou ailleurs ? Acquérir un viager alors qu’ils sont encore jeunes peut être un excellent moyen de détenir un logement dans lequel ils pourront vivre lorsqu’ils seront étudiants ou jeunes pros.

Un autre intérêt de l’acquisition en viager pour ses enfants est de préparer la transmission de votre patrimoine. En achetant avec vos enfants, dans une SCI ou une SARL de famille par exemple, vous achetez un bien dont ils pourraient être plus tard propriétaires tout en bénéficiant de frais de succession réduits.

L’intérêt d’acheter en viager pour un investisseur immobilier

L’investissement en viager est particulièrement intéressant et rentable pour les investisseurs immobiliers chevronnés et déjà diversifiés, à condition de suivre certaines bonnes pratiques.

Le viager permet aux multi-investisseurs de continuer à investir dans l’immobilier sans avoir besoin de recourir à l’emprunt bancaire.

Depuis que le HCSF (Haut Comité à la Stabilité Financière) a durci les conditions d’octroi de crédit, notamment avec la règle des 35% de taux d’endettement et la fin du calcul différentiel, l’investissement locatif à crédit est devenu plus compliqué.Or, le viager permet de s’affranchir de ses contraintes règlementaires tout en bénéficiant de l’effet de levier du démembrement et de la rente.

Les avantages du viager sont nombreux par rapport à l’investissement locatif classique et méritent qu’on s’y arrête.

L’intérêt d’acheter en viager pour les actifs qui préparent leur retraite

L’achat en viager permet de se constituer un capital et des revenus complémentaires pour la retraite en fonction des objectifs poursuivis.

En deuxième partie de carrière, le calcul des pensions de la retraite se précise et n’est pas toujours à la hauteur des attentes

Le taux de remplacement (rapport de votre première pension de retraite sur votre dernière rémunération d’activité) est d’environ 75% pour les fonctionnaires et les salariés non-cadres du privé et d’environ 55% pour les salariés cadres du privé.

Pour se prémunir de cette future baisse de revenus, l’acquisition en viager est une option intéressante pour se constituer un patrimoine immobilier dans sa deuxième partie de carrière et en profiter une fois à la retraite, soit pour l’habiter, soit pour le louer, soit pour le vendre en vente classique, ou en viager pour se constituer un complément de revenus à la retraite !