L'essentiel à retenir sur le viager occupé

- Vous restez vivre chez vous toute votre vie après la vente

- Vous percevez un bouquet comptant puis une rente mensuelle à vie

- Votre rente augmente chaque année, elle suit l’inflation

- Votre rente est réversible à 100 % à votre conjoint survivant

- Vous bénéficiez d’un abattement fiscal de 70% sur la rente après 70 ans

- L'acheteur paie la taxe foncière, les travaux et une partie des charges

- En cas d'impayé, la loi vous permet de récupérer votre bien

Le viager occupé : principes et fonctionnement

Qu'est-ce que la viager occupé ?

Le viager occupé est une vente immobilière destinée aux propriétaires âgés de céder leur bien tout en conservant le droit d’y habiter à vie. En échange, l’acquéreur verse au vendeur un bouquet initial (somme au comptant) et une rente mensuelle à vie, appelée rente viagère.

D’un point de vue juridique, il s’agit d’un contrat aléatoire, encadré par les articles 1968 à 1983 du Code civil. Le prix total réellement perçu dépend de la durée de vie du vendeur, appelée crédirentier. L’acheteur est quant à lui désigné débirentier.

Tout savoir sur le viager avec notre guide complet !

Viager libre ou occupé : quelle différence ?

Le viager occupé permet au vendeur de céder son bien immobilier tout en continuant à y vivre jusqu’à la fin de sa vie. Après la signature de l’acte chez le notaire, il conserve le droit d’occuper le logement sans verser de loyer. Cette occupation entraîne une décote sur le prix de vente, car l’acheteur ne peut ni habiter ni louer le bien immédiatement. En contrepartie, le vendeur perçoit un bouquet au comptant et une rente versée à vie, ce qui en fait une solution particulièrement adaptée aux propriétaires qui souhaitent rester chez eux tout en améliorant durablement leurs revenus à la retraite.

Le viager libre, à l’inverse, concerne un logement libéré dès la vente. L’acheteur peut alors occuper le bien ou le mettre en location immédiatement, ce qui se traduit par un prix de vente plus élevé et, le plus souvent, par une rente plus importante.

Cette formule s’adresse principalement aux vendeurs qui n’habitent plus le logement (résidence secondaire, bien vacant, entrée en établissement spécialisé) et qui souhaitent transformer leur patrimoine immobilier en revenus réguliers, sans contrainte d’occupation.

En résumé :

- Viager occupé : vous restez vivre dans votre logement et percevez un complément de revenus à vie.

- Viager libre : vous libérez le bien dès la vente et maximisez le prix et la rente.

Le choix entre ces deux formules dépend avant tout de votre situation personnelle, de vos besoins financiers et de votre projet de vie. Un accompagnement spécialisé permet d’identifier la solution la plus cohérente et la plus sécurisante.

Comment est versé le prix de vente en viager ?

Le prix est composé de deux éléments :

- le bouquet : un montant versé comptant le jour de la signature de la vente chez le notaire

- la rente viagère : une somme versée chaque mois, pour toute la vie du vendeur, indexée sur l’inflation des prix, 100% réversible au conjoint survivant, majorée en cas de libération anticipée et fiscalement avantageuse pour le vendeur

Important : La rente viagère est l’élément essentiel du contrat viager. En l’absence de rente viagère, il ne s’agit plus d’un contrat aléatoire, mais d’un contrat commutatif.

Les 6 avantages du viager occupé pour le vendeur

Les avantages principaux du viager occupé sont de rester vivre chez soi et d’augmenter ses revenus grâce à la rente viagère. Mais une vente en viager occupé est encore plus intéressante que cela. Voici les 6 motivations les plus fréquentes chez les vendeurs en viager occupé avec rente.

1. Rester vivre chez soi

Vous conservez l’usage de votre logement à vie, sans avoir à déménager ni à quitter vos repères. Une majorité de personnes âgées (96%) expriment le souhait de vieillir à domicile plutôt que d’entrer en établissement.

Avec la vente en viager occupé, vous avez les moyens de :

- financer des services d’aide à domicile,

- adapter votre logement au vieillissement,

- préserver votre autonomie plus longtemps.

2. Améliorer sa retraite

Avec une pension moyenne de 1 500 € par mois, de nombreux retraités font face à un effet ciseaux : revenus qui baissent, dépenses qui augmentent. La rente issue du viager agit comme un revenu complémentaire à vie, basé sur le fruit de votre patrimoine.

3. Conserver son pouvoir d’achat

Contrairement aux pensions, souvent revalorisées modestement, la rente viagère est indexée sur le coût de la vie. Elle constitue une protection efficace contre l’inflation, bien plus stable que les produits financiers classiques.

4. Garantir des revenus stables à son conjoint

Une veuve touche 50% à 60% de la retraite de son mari.

La rente est réversible à 100% au conjoint survivant, même si ce dernier n’a pas de droits sur le bien. Cela permet de maintenir ses ressources après le décès du vendeur principal, et de rester dans le logement. Un véritable outil de prévoyance pour sécuriser l’avenir du couple.

5. Faciliter la vie de ses enfants

Le bouquet peut être transmis en avance à ses enfants via une donation exonérée de droits de succession, dans la limite des abattements légaux (100 000 € par parent et par enfant tous les 15 ans).

Résultat : une transmission anticipée de patrimoine, au moment où vos enfants en ont réellement besoin.

6. S’offrir un avenir serein

Être propriétaire coûte de plus en plus cher : taxe foncière, gros travaux, charges imprévues… En viager, la majorité des charges sont transférées à l’acheteur, tout en conservant l’usage du bien.

Vous conservez le confort de votre logement, sans les contraintes de gestion.

Découvrez combien vous pourriez économiser grâce à notre simulateur :

Le viager occupé : comment ça marche ?

Un viager occupé est une vente qui permet au vendeur de rester chez lui après la vente car le vendeur conserve un droit sur son logement. En contrepartie de la conservation de ce droit, le prix de vente en viager occupé sera plus faible que la valeur du bien : on parle de décote d’occupation.

Quel droit conserve le vendeur en viager occupé ?

Une vente en viager occupé repose sur le démembrement de la pleine propriété du bien. Usus, fructus et abusus sont les 3 éléments constitutifs de la propriété :

- Usus est le droit d'user du bien, d'y habiter, d'y recevoir du monde, de le décorer, de le personnaliser, …

- Fructus est le droit de percevoir les fruits et revenus du bien (loyers)

- Abusus est le droit de disposer de la chose (la vendre, la donner, la léguer). C'est ce qu'on appelle aussi la nue-propriété !

La réunion de l'Usus et du Fructus forme l'usufruit !

Détenir la pleine-propriété d'un bien c'est donc détenir ces 3 éléments à la fois, ou dit autrement, la nue-propriété et l'usufruit réunis.

Démembrer un bien revient à séparer ces différents droits et les répartir sur différentes personnes. En ce qui concerne le viager occupé, il y a deux répartitions possibles :

- Conserver l'usufruit (usus + fructus) et vendre la nue-propriété à l'acquéreur

- Conserver uniquement le Droit d'Usage et d'Habitation (usus) et vendre la nue propriété + le fructus (par extension, on parlera quand même de nue-propriété)

L'acquéreur d'un bien en viager occupé est le nu-propriétaire de ce bien. Et le vendeur en viager occupé en est l'occupant.

Dans l'immense majorité des cas, le vendeur conserve le Droit d'Usage et d'Habitation (DUH viager), qui lui permet d’habiter le logement toute sa vie. C’est une forme de démembrement de propriété : l’acheteur devient nu-propriétaire, tandis que le vendeur conserve l’usage.

Nous recommandons le DUH plutôt que l’usufruit, pour plus de simplicité et une meilleure attractivité pour les acheteurs

Comment se calcule le prix d’un viager occupé ?

Plusieurs éléments sont pris en compte :

- la valeur vénale estimée du bien (prix estimé sur le marché)

- la valeur locative estimée du bien

- l’espérance de vie des vendeurs basée sur leur âge et sur leur sexe

- le montant du bouquet, fixé avec le vendeur

- le montant de la rente, selon les souhaits du vendeur

Exemple simplifié

Une femme de 81 ans vend son appartement à Paris de 500 000 € en viager occupé avec un bouquet de 100 000 €.

Chaque projet étant unique, nos experts calculent avec vous une simulation personnalisée et transparente.

La valeur vénale du bien

Le prix de vente en viager occupé doit tenir compte du fait que le vendeur reste vivre dans le logement. Il conserve un Droit d’Usage et d’Habitation (DUH viager) qui donne lieu à une décote d’occupation.

Un bien se valorise à un certain montant, qu'on appelle la valeur vénale du bien. Or pour un viager occupé, le vendeur vend son logement tout en conservant le DUH : il ne vend donc pas “tout” son logement.

Ainsi, il faut répartir la valeur vénale entre :

- le DUH (Droit d'Usage et d'Habitation) que le vendeur conserve

- la nue-propriété + fructus vendus à l’acheteur (on parle alors de valeur du bien occupé)

Pour plus de sécurité et de transparence, nous inscrivons toutes les valeurs dans le contrat de vente signé chez le notaire.

La valeur locative du bien

Pour calculer le DUH, nous procédons par analogie : après la vente en viager, le vendeur conserve le Droit d'Usage et d'Habitation dans un logement qui n'est plus le sien désormais.

Ce qui revient à dire que le DUH lui donne le droit d'habiter ce logement sans payer de loyer, et ce pour toute sa vie.

La valeur du DUH est équivalente au montant des loyers que le vendeur devrait payer pendant toute sa vie à partir de la vente. Pour cela il faut connaître :

- le loyer estimé du bien

- la durée de vie du vendeur

Mais une estimation peut être faite à partir de l’espérance de vie.

Le DUH est équivalent aux loyers payés pendant l’espérance de vie du vendeur.

En pratique, le DUH varie fortement en fonction des besoins et des désirs des vendeurs et il peut représenter de 10 % à 60 % de la valeur vénale du bien. Le prix du bien occupé sera alors égal à la valeur vénale du bien diminuée du DUH.

La rente viagère

Le montant de la rente viagère est définie selon le prix de vente en viager et la répartition bouquet / rente viagère souhaitée par le vendeur. Le paiement du prix de vente en viager occupé est divisé entre :

- le bouquet payé comptant le jour de la signature

- la rente viagère mensuelle payée à vie

C'est au vendeur de définir le montant de bouquet qu’il souhaite obtenir le jour de la vente. En sachant que dans la pratique, le montant du bouquet oscille généralement entre 20% et 40% et il augmente avec l'âge des vendeurs.

Ceci dit, il est possible d'opter pour :

- un viager sans bouquet, 100% rente

- ou à l'inverse, un viager sans rente, 100% bouquet

Vous pouvez choisir une rente mensuelle, trimestrielle ou annuelle, puis il reste à distribuer ce montant de rente sur votre espérance de vie. Dans la pratique courante, la rente viagère est versée tous les mois.

Pour calculer la rente viagère, on part du capital à verser en rente et de l’espérance de vie du vendeur. Le calcul fait également intervenir un taux d’actualisation, qui dépend des conditions de marché et du bien à vendre en viager occupé.

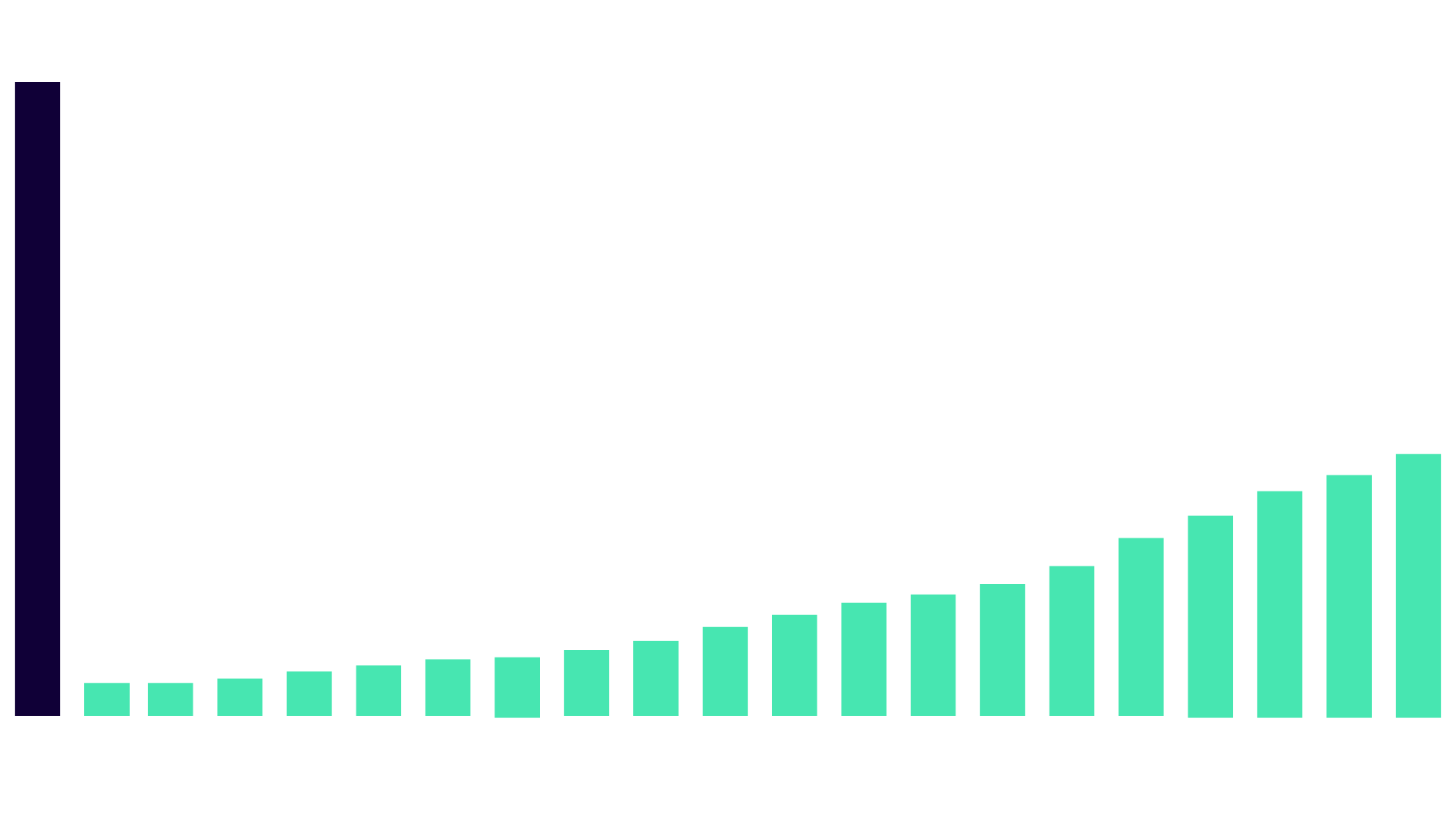

En reprenant l’exemple vu plus haut, une femme de 81 ans vend un bien de 500 000 € : on obtient une rente mensuelle de 2 241 € pour un bouquet de 100 000 €.

La rente mensuelle initiale sera égale à 2 241 €, elle sera versée à vie et revalorisée chaque année grâce à l'indexation. Voici à quoi ressembleront les montants perçus chaque année par le vendeur :

Si vous souhaitez découvrir le prix de vente, le DUH, le bouquet et la rente pour votre projet, notre simulateur vous donnera une première étude personnalisée.

Quels sont les risques d’une vente en viager occupé ?

Il existe un double risque financier en cas de décès prématuré ou d'incident de paiement :

- Le risque de longévité courte : si le vendeur décède peu de temps après la signature, il aura perçu une faible part du prix de son bien. C’est la contrepartie du caractère aléatoire du contrat.

- Le risque de non-paiement : bien que rare, ce risque existe. C’est pourquoi Néo Viager sélectionne rigoureusement les acheteurs et propose des solutions d’assurance contre les impayés pour vous protéger.

Comment se protéger contre un décès prématuré ?

Deux protections s’offrent au vendeur en viager occupé :

- Augmenter le montant du bouquet : la part de la rente sera plus faible et le vendeur touchera une part plus importante de la valeur du bien dès la signature. Mais attention : un bouquet trop élevé pourrait dissuader les acquéreurs et réduira fortement la rente.

- Souscrire une assurance décès qui permet de couvrir les héritiers en cas de décès prématuré. L'inconvénient est que ces assurances décès coûtent cher.

Nous conseillons dans tous les cas de se faire accompagner par un professionnel qui saura aider le vendeur à définir son projet selon ses besoins.

Comment éviter l'incident de paiement et s'en protéger ?

La première chose est de tout faire pour éviter un incident de paiement :

- Sélectionner des acquéreurs financièrement solides dont la situation professionnelle vous rassure (fonctionnaire, médecin, salariés depuis longtemps dans une entreprise solide, …)

- Vendre à des institutions : assurances, caisses de retraite, fonds de placement, …

Malgré ces critères, la vie est pleine d’imprévus et il pourrait arriver qu’un acquéreur ait des difficultés à payer la rente.

Pour s’en prémunir, il est essentiel d’être accompagné dans la rédaction du contrat de vente.

Le contrat de vente en viager permet une protection très efficace du vendeur à condition qu'il soit rédigé par un expert et revu par un notaire habitué des ventes en viager, car il comporte de nombreuses clauses juridiques spécifiques au viager occupé :

- Clause résolutoire

- Clause pénale

- Clause de solidarité ou de cautionnement

- Clause de rachat ou de transfert de la charge de la rente

Enfin, ces protections sont efficaces si elles sont correctement utilisées.

La règle d'or est de réagir rapidement en cas d'incident de paiement. En fonction de l'incident (retard ou défaut), commencez d'abord par contacter votre acquéreur pour voir s'il ne s'agit pas d'un simple oubli.

Si ce n'est pas le cas, tournez-vous immédiatement vers votre expert ou votre notaire qui vous aidera à lancer les démarches administratives et juridiques pour ne pas perdre de temps.

Si l'acquéreur est effectivement en situation de défaut de paiement, voici comment cela finira si les démarches sont correctement effectuées :

- La vente sera annulée, c'est-à-dire que le vendeur récupérera la pleine-propriété du bien, sans rien payer

- À titre de dommages et intérêts, le vendeur conservera les rentes déjà perçues et tout ou partie du bouquet

- Le vendeur pourra alors revendre son bien en viager à une autre personne s’il le souhaite

La protection du vendeur est efficace et très puissante, il ne faut pas s'en priver !

Autre article à lire : Pourquoi vendre en viager libre ?