Comprendre le fonctionnement d’une vente en viager

Le viager est une forme particulière de transaction immobilière qui permet au propriétaire-vendeur de continuer à habiter son logement après la vente, tout en percevant un capital initial (appelé bouquet) et un revenu périodique à vie (rente viagère). En somme :

- Le bouquet est le montant reçu comptant le jour de la signature de la vente en viager chez le notaire

- La rente viagère est la somme reçue chaque mois pour toute la vie du vendeur

Le calcul du montant total repose sur la valeur estimée du bien, à laquelle on applique une décote d’occupation liée à l’usage prolongé du logement par le vendeur. Ainsi, le propriétaire-vendeur conserve l’usage de son logement (Droit d’Usage et d’Habitation – DUH viager), il est semblable à un locataire à vie.

La décote d’occupation est donc équivalente à l’ensemble des loyers qui seraient payés par un locataire pendant l’espérance de vie du vendeur. On enlève cette décote d’occupation pour obtenir le prix de vente en viager.

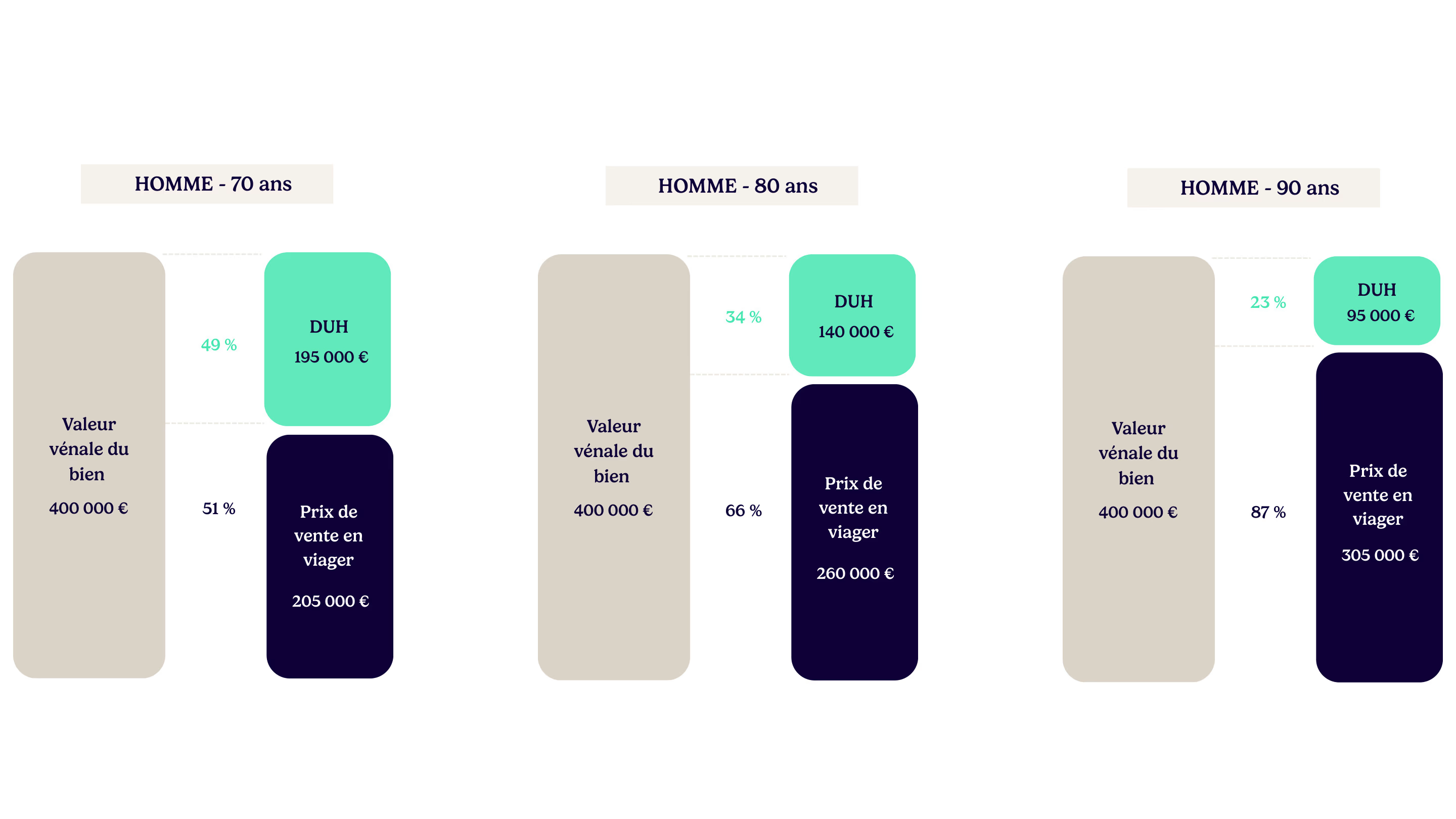

Avec une espérance de vie élevée, la décote d’occupation sera plus importante et donc le prix de vente en viager faible. Or l’espérance de vie dépend de l’âge du vendeur au moment de la vente en viager. D’où la conclusion suivante :

- Plus la durée d’usage estimée est longue (vendeur plus jeune), plus la réduction est importante, donc le montant initial perçu est plus faible

- À l’inverse, un propriétaire âgé bénéficie d’une réduction moindre, ce qui augmente la somme reçue

Estimez votre espérance de vie en fonction de votre âge et de votre sexe en quelques clics avec notre simulateur :

Voici un exemple pour un appartement à vendre en viager occupé à Paris d’une valeur de 600 000 € selon l’âge du vendeur :

Profils types des propriétaires vendeurs en viager

En France, le profil des vendeurs en viager est assez varié :

- L’âge moyen des vendeurs en viager est de 78 ans, mais les âges s’étendent de 60 ans à 100 ans et même plus, avec une forte concentration cependant entre 75 ans et 85 ans.

- 40% des vendeurs sont en couple, 35% sont des femmes seules.

La rente viagère permet aux femmes seules (célibataires, veuves ou divorcées) de gommer ces inégalités en améliorant leur pouvoir d’achat. Le viager permet également aux couples de prévenir la baisse de revenus au décès du 1er conjoint car la pension de réversion ne représente qu’environ 50% de la pension de retraite du défunt. - 60% des vendeurs en viager ont des enfants.

Contre toute idée reçue, la majorité des vendeurs a des enfants et ils vendent souvent en viager pour transmettre de leur vivant et anticiper la succession.

Pourquoi opter pour cette forme de vente ?

Les vendeurs ont des profils variés et aussi des raisons différentes de vendre un bien en viager :

- Rester vivre et vieillir chez soi

- Augmenter ses revenus à la retraite

- Conserver son niveau de vie grâce à l’indexation de la rente sur l’inflation

- Protéger son conjoint grâce à la rente réversible au conjoint survivant

- Accélérer sa succession grâce à la transmission du bouquet

- Alléger ses charges et ses taxes

À partir de quel âge peut-on envisager de vendre en viager ?

Il n’y a pas d’âge minimum pour vendre en viager, mais il est recommandé d’avoir 70 ans minimum pour 2 raisons :

- Avant 70 ans, l’espérance de vie élevée entraîne une réduction importante, rendant le montant perçu relativement faible (souvent moins de la moitié de la valeur du bien)

- À partir de 70 ans, la fiscalité sur les revenus issus de la rente est plus favorable

Avant 70 ans, l’espérance de vie est élevée, ce qui entraîne une réduction importante de la valeur du bien liée à l’usage conservé par le vendeur (la décote d’occupation équivalente au DUH). Résultat : le montant de la vente peut chuter à moins de 50 % de la valeur estimée du logement.

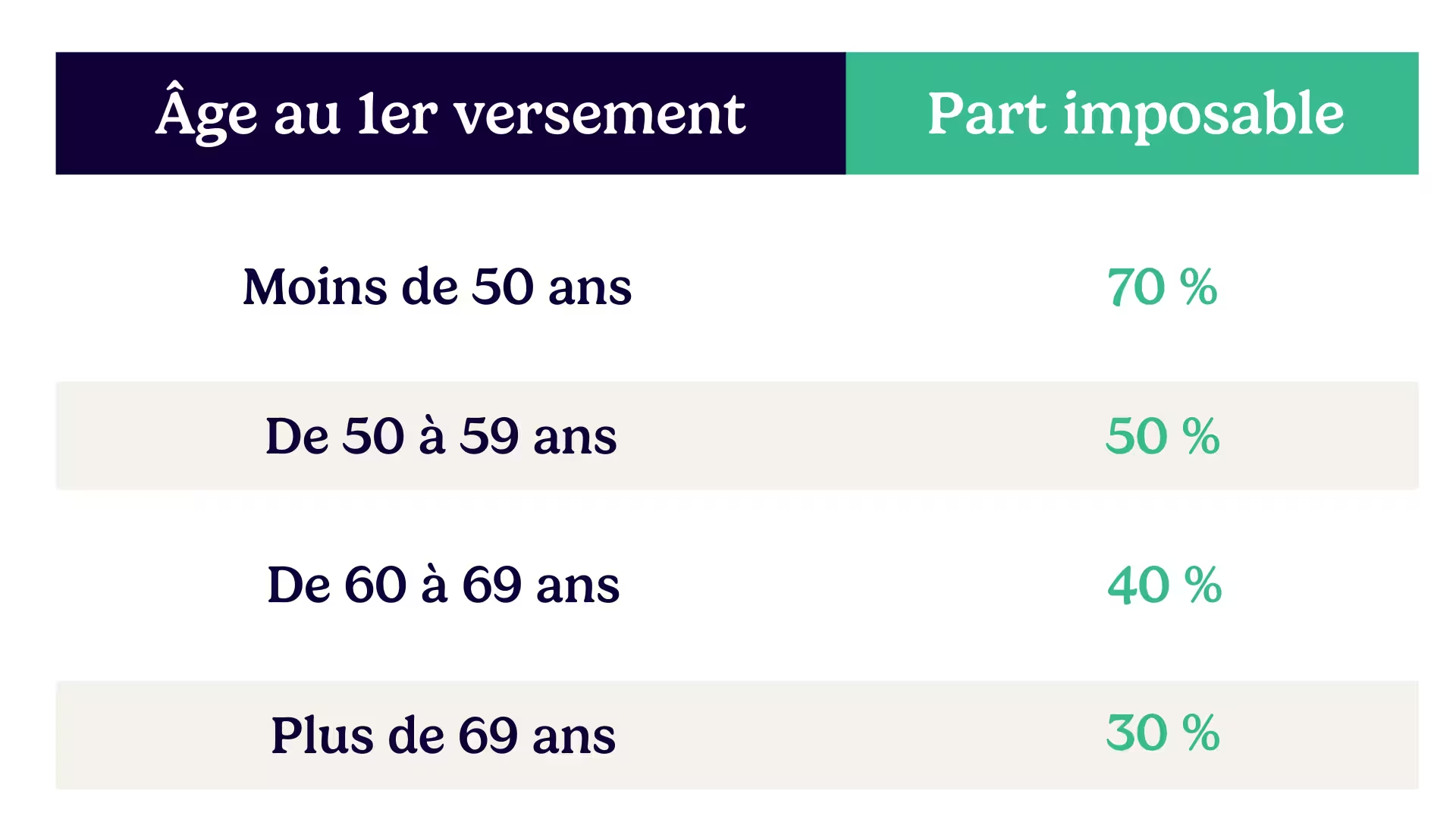

Concernant les rentes viagères, elles sont fiscalement considérées comme des pensions alimentaires et sont imposables à l’impôt sur le revenu (selon l’article 79 du Code Général des Impôts). Elles bénéficient d’un abattement fiscal en fonction de l’âge du bénéficiaire au moment du 1er versement, selon le tableau ci-dessous :

En cas de couple vendeur, l’âge pris en compte pour l’abattement fiscal est celui du plus âgé des deux vendeurs au moment du 1er versement de la rente.

Au moment du décès d’un des deux, l’âge pris en compte pour l’abattement fiscal reste le même ou devient l’âge du dernier survivant à ce moment-là, selon ce qui est le plus favorable

Est-il pertinent de réaliser une vente avec rente avant 70 ans ?

Il est tout à fait possible de vendre en viager avant 70 ans. Mais il faut être conscient que plus le vendeur est jeune, plus la valeur de la transaction sera impactée à la baisse.

Voici l’exemple d’une vente en viager d’un appartement à Paris d’une femme âgée de 65 ans :

Avant 70 ans, certains préfèrent privilégier des formules alternatives comme :

- Viager sans rente (vente en nue-propriété)

- Vente avec occupation temporaire

- Cession - bail viager

- Prêt viager hypothécaire

En cas de couple vendeur, la décote d’occupation sera calculée en fonction de l’espérance de vie du couple, qui est supérieure à l’espérance de vie du plus jeune des deux. Si l’un des deux a moins de 70 ans, l’espérance de vie du couple sera très élevée, la décote d’occupation sera très importante et finalement le prix de vente en viager sera faible …

Notre conseil : dans ce cas-là, il peut être intéressant de vendre en viager en prenant en compte uniquement l’espérance de vie du plus âgé. Mais attention, cela impliquera que le plus jeune quitte définitivement le logement si le plus âgé décède en premier. Il est donc important d’étudier chaque cas en détail.

Existe-t-il une limite d’âge maximale ?

Aucun âge maximal n’est fixé légalement. Même au-delà de 100 ans, une vente en viager est envisageable. Cela dit, il faudra prendre 2 précautions :

- S’assurer de l’aptitude du vendeur à signer un acte de vente en viager

- Privilégier un viager sans rente, un bouquet élevé ou une vente en nue-propriété

Passé un certain âge, 85 ans environ, et en fonction de chaque personne, les notaires ont la liberté de demander un certificat d’aptitude au vendeur pour être sûr que le vendeur agit en pleine conscience et qu’il a toutes ses facultés intellectuelles pour prendre une telle décision.

Cela rassurera les professionnels du viager, l’acquéreur et surtout les éventuels héritiers du vendeur. Ainsi la vente sera sécurisée et ne pourra pas être remise en cause ultérieurement pour abus de confiance ou abus de faiblesse.

Par ailleurs, au-delà de 90 ans, nous conseillons de diminuer au maximum la rente viagère pour se protéger contre un décès prématuré. En effet, avec une espérance de vie plus courte, le montant de la rente viagère est élevé, ce qui augmente le risque de perte financière si le vendeur décède avant son espérance de vie statistique.

Pour cela, à partir de 90 ans nous conseillons de privilégier un viager avec un bouquet élevé ou opter pour un viager sans rente ou une vente en nue-propriété, ce qui protégera complètement le vendeur du risque financier en cas de décès prématuré.

Quelle tranche d’âge offre les meilleures conditions pour vendre en viager ?

La tranche d’âge la plus avantageuse se situe entre 75 et 85 ans. C’est d’ailleurs pour cela que la moyenne d’âge des vendeurs en viager est de 78 ans en France.

Entre 75 ans et 85 ans, la décote d’occupation est comprise entre 20 % et 45 % de la valeur du bien, le prix de vente en viager s’avère être plus intéressant.

Par ailleurs, la fiscalité de la rente est avantageuse car elle bénéficie d’un abattement fiscal de 70 % au titre de l’impôt sur le revenu.

Enfin, mieux vaut anticiper et ne pas attendre de voir ses facultés physiques ou intellectuelles diminuer pour se lancer dans ce type de vente car il s’agit d’une vente technique qui répond à des objectifs de vie et dont l’impact sur les proches peut être important.

Aller plus loin : Quel viager choisir quand on est vendeur : occupé, libre, sans rente, nue-propriété, à terme ?